Economía

Blanqueo: AFIP habilitó la presentación de declaraciones juradas para los que hayan entrado en la primera etapa

Para los que ingresen al REIBP, las diferencias de cambio le van a jugar en contra. Tendrían que abonar una diferencia.

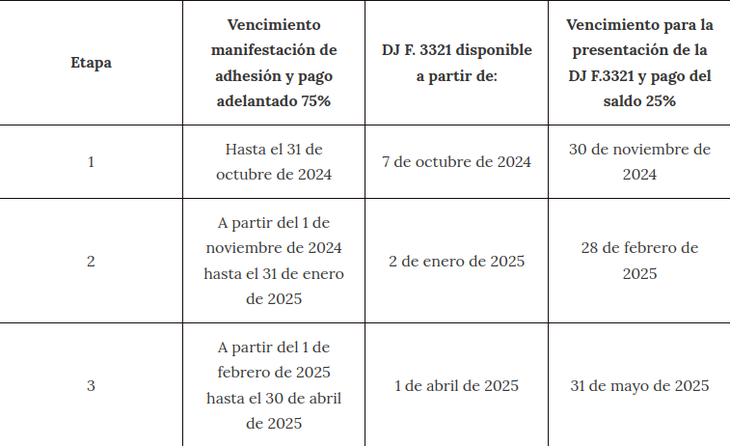

La normativa establece plazos para la presentación del formulario y pago del saldo del impuesto especial, según la etapa en la que se encuentre el proceso. Para la Etapa 1, el plazo vence el 30 de noviembre de 2024, para la Etapa 2, el 28 de febrero de 2025, y para la Etapa 3, el 30 de mayo de 2025. Estas fechas se ajustan a lo estipulado en el artículo 23 de la Ley 27.743 (que implementó el blanqueo) y el Decreto 864/2024, que estableció una extensión de las tres etapas del blanqueo por un mes.

Cómo calcular el anticipo

El ejemplo sería el siguiente: bajo el supuesto cotizaciones de $983 y $1.004 para ambos momentos, y si se depositaron u$s95.000 en la Cuenta Especial de Regularización de Activos (CERA) en un banco o Alyc.

El cálculo que hay que hacer es u$s95.000 por cuatro años, por 0,5% por $983 por 75% de anticipo que da $1.400.775. “Cuando determina el impuesto a la cotización de $1.004 resulta que no pagó el 75% de anticipo”, advirtió el tributarista. Al momento de presentar la declaración jurada el cálculo es u$s95.000 por 1.004 por 4 años por 0,5% por 75% es igual a $1.430.700. “En la declaración se da cuenta de que debió pagar anticipo por $1.430.700. Pero pago $1.400.775”, señaló Volman. En principio, tendría que abonar la diferencia, pero eso, no obstante, no provoca la caída del REIBP para los bienes declarados.

Otro detalle importante que señala Volman tiene que ver con el tratamiento que se le da legalmente a las cuentas CERA. Si una persona blanquea efectivo, lo deja en una cuenta especial hasta diciembre de 2024, y no lo incluyó en el REIBP, no deberá pagar el Impuesto a los Bienes Personales por el período del 2024.

Eso se debe a que la Dirección Nacional de Impuesto considera a las cuentas CERA como cajas de ahorro, las cuales están exentas del pago de Bienes Personales.

“Conforme lo indica el punto 7 de la Comunicación “A” 8062 del Banco Central de la República Argentina, tratándose de las cuentas especiales de regularización de activos, serán de aplicación las disposiciones establecidas para los depósitos en caja de ahorros. Atento a ello, los fondos depositados en dichas cuentas gozarán de la exención prevista en el inciso h) del artículo 21 del Título VI de la Ley N° 23.966 de Impuesto sobre los Bienes Personales”, dice una resolución del 17 de septiembre pasado.

Eso implica que mientras la persona no ingrese al REIBP por el dinero blanqueado, lo mantenga en la cuenta CERA o compre bonos públicos, no pagará el Impuesto a los Bienes Personales por el período 2024.